1

Т-Банк Интернет-эквайрингВыбор редакции

Интернет-магазинам, подпискам и онлайн-сервисам — за стабильный шлюз и быстрый запуск

Бухгалтерия и финансы

Эквайринг для бизнесаОператоры фискальных данных (ОФД)РКО для бизнесаФинансовые сервисы для бизнесаОнлайн-бухгалтерия для ИПСдача отчётностиСервисы для самозанятыхЮридическое и печати

Маркировка «Честный знак»Проверка контрагентовПоиск тендеров и закупокЕГАИС для алкоголяЭлектронный документооборот (ЭДО)Машиночитаемые доверенности (МЧД)Электронные перевозочные документыIT и автоматизация

CRM-системыПланировщики задачИнформационная безопасностьВидеоконференции (ВКС)Автоматизация розницыСистемы управления гостиницами (PMS)Автоматизация общепитаTMS и сервисы для грузоперевозокИнтернет-эквайринг — это приём оплаты картами, через СБП и pay-сервисы прямо на сайте или в приложении. Выбор сводится к развилке: прямой банковский шлюз с низкой ставкой или агрегатор с десятком способов оплаты по одному договору. В рейтинге — 9 сервисов из 15 проверенных: сравнивали комиссии 2026 года с официальных сайтов (с учётом НДС на эквайринг), скорость подключения, стабильность шлюза, рекуррентные платежи и готовые модули под популярные CMS.

Обновлено: июль 20269 сервисов в рейтинге6 критериевМетодология →

Т-Банк Интернет-эквайрингВыбор редакции

Интернет-магазинам, подпискам и онлайн-сервисам — за стабильный шлюз и быстрый запуск

Любому интернет-магазину и сервису, кому нужен эквайринг с максимумом интеграций

SaaS, подпискам и приложениям, кому важна оплата без редиректа

Зрелому бизнесу с расчётным счётом в Сбере, кому нужна максимальная надёжность

Среднему e-commerce и B2B, особенно клиентам Альфа-Банка с РКО

ИП и небольшим ООО на УСН, кому удобно держать РКО и эквайринг в одном кабинете

Малому бизнесу, инфобизу и самозанятым, кому нужно много способов оплаты сразу

Клиентам ВТБ и компаниям на госконтрактах с крупными оборотами

Клиентам ПСБ и подрядчикам гособоронзаказа со средними и крупными оборотами

Интернет-эквайринг Т-Банка (Т-Касса) — крепкое банковское решение для онлайн-платежей: карты, СБП, T-Pay, рекуррентные списания, платёжные ссылки и виджет с 3D-Secure 2.0. Подкупают скорость подключения, стабильный шлюз, готовые модули под Bitrix, Tilda и WooCommerce и зачисление день в день. Ставка от 2,3% считается индивидуально под оборот. Честный минус: модерацию магазина проходят не все и не сразу, а без счёта в Т-Банке часть преимуществ теряется.

Подойдёт: интернет-магазинам, подпискам и онлайн-сервисам, которым нужен стабильный шлюз с рекуррентными платежами и быстрым онлайн-подключением. Не подойдёт: офлайн-точкам без онлайн-продаж и тем, кому нужна фиксированная публичная ставка без переговоров с менеджером.

ЮKassa — фактический стандарт онлайн-эквайринга в рунете: принимает всё от карт до СБП и Яндекс Пэй, а готовые модули под Tilda, Bitrix, WordPress и десятки платформ позволяют подключиться буквально за день без смены банка. Кабинет с аналитикой и A/B-тестами платёжной формы — серьёзный плюс. Честный минус — тарифы выше банковских (карты от 2,8%, чеки +1%), особенно на малых оборотах, а модерация жёсткая: по спорным тематикам бывают блокировки выплат.

Подойдёт: интернет-магазинам любого размера, которым важны максимум способов оплаты и готовые модули почти под любую CMS. Не подойдёт: бизнесу с микромаржой, для которого комиссия от 2,8% заметно съедает прибыль с каждого чека.

Профильный процессинг из группы Т-Банка, построенный вокруг оплаты без редиректа: виджет встраивается прямо в сайт, покупатель платит, не покидая страницу, — конверсия заметно выше. Лучшие на рынке рекуррентные сценарии для подписок (триал, отмена, возобновление), SDK для iOS и Android, гибкий API. Ставка справочно от 2,6%, финальная — индивидуально под оборот и MCC. Минус: микробизнесу с малым оборотом выйдет дороже банковского шлюза, а простые магазины переплатят за возможности, которые не используют.

Подойдёт: SaaS, подпискам и мобильным приложениям, которым нужны рекуррентные списания и оплата без редиректа прямо на своей странице. Не подойдёт: малым проектам без разработчика — сила сервиса раскрывается именно через API-интеграцию.

Интернет-эквайринг Сбера — про надёжность: процессинг крупнейшего банка страны, антифрод, 3D-Secure 2.0, приём карт, SberPay, СБП и Mir Pay. Есть модули под Bitrix, Tilda, InSales и WordPress, платёжные ссылки, рекуррент и холдирование; деньги зачисляются на счёт в Сбере без задержек, аналитика — в «СберБизнесе». Минус: публичной сетки тарифов нет — ставку (на практике от 1,8%) узнаете только у менеджера, а подключение и поддержка бюрократичнее, чем у финтех-игроков.

Подойдёт: зрелому бизнесу со счётом в Сбере, которому надёжность процессинга и SberPay важнее минимальной ставки на рынке. Не подойдёт: стартапам, охотящимся за самой низкой комиссией, — ставка до 2,5% не самая выгодная в нише.

Интернет-эквайринг Альфа-Банка принимает карты, СБП, SberPay и Mir Pay, умеет платёжные ссылки и счета без сайта, рекуррент и холдирование. Новым клиентам — промо 1% на первые три месяца (при обороте до 2 млн ₽/мес), дальше базовые 2,6%. Готовые модули под Bitrix, Tilda, InSales и WordPress, аналитика в «Альфа-Бизнес Онлайн». Минусы: онлайн-зачисление платное (+0,2% к ставке), а с каждой транзакции удерживается минимум 5 ₽ — на низком среднем чеке это ощутимая надбавка.

Подойдёт: среднему e-commerce и клиентам Альфа-Банка с РКО, которым выгодна льготная ставка 1% на первые три месяца работы. Не подойдёт: тем, кто не готов открывать счёт в Альфе, — без РКО условия заметно теряют привлекательность.

Вариант для тех, кто хочет запуститься быстро: подключение обещают за час, расчётный счёт и платежи живут в одном кабинете, комиссия — только с продаж: нет оборота, нет расходов. Ставка от 1,89% и снижается с ростом оборота, оплата по QR через СБП — 0,4–0,7%. Удобно ИП и небольшим ООО на УСН. Минус: без расчётного счёта в Модульбанке эквайринг не подключить, а для крупного e-commerce возможностей кастомизации меньше, чем у профильных процессоров вроде CloudPayments.

Подойдёт: ИП и небольшим ООО на УСН, которым удобно держать расчётный счёт и эквайринг в одном кабинете и стартовать за час. Не подойдёт: компаниям с оборотами в десятки миллионов — индивидуальные ставки крупных банков будут ниже.

Агрегатор, закрывающий максимум способов оплаты одним договором: карты, СБП, электронные кошельки, рассрочка — без открытия нового расчётного счёта. Есть решения для самозанятых, фискализация чеков «из коробки» и модули почти под любую CMS. Новичкам — промо «эквайринг 0%» на 30 дней или до 100 000 ₽ оборота. Минус: базовые ставки высокие — карты 3,5% на стартовом тарифе (от 2,5% на VIP), поэтому на серьёзных оборотах прямой банковский шлюз обойдётся заметно дешевле.

Подойдёт: малому бизнесу, инфопроектам и самозанятым, которым нужно 15+ способов оплаты по одному договору и без открытия нового счёта. Не подойдёт: крупному e-commerce с большими оборотами — прямой банковский эквайринг обойдётся дешевле.

Интернет-эквайринг ВТБ — вариант для компаний, уже обслуживающихся в банке: приём карт, СБП и оплаты по ссылкам, выплаты на счёт до четырёх раз в день — важно при крупных оборотах и работе по госконтрактам. Тариф считается персонально под вид деятельности, средний чек и оборот, на практике от 2%. Минус: публичной сетки тарифов нет, подключение идёт через менеджера и занимает больше времени, чем у финтех-агрегаторов, а без расчётного счёта в ВТБ выгода сомнительна.

Подойдёт: клиентам ВТБ и компаниям на госконтрактах с крупными оборотами, которым важны выплаты до четырёх раз в день. Не подойдёт: микробизнесу, которому нужна прозрачная ставка сразу на сайте, без калькуляторов и звонка менеджера.

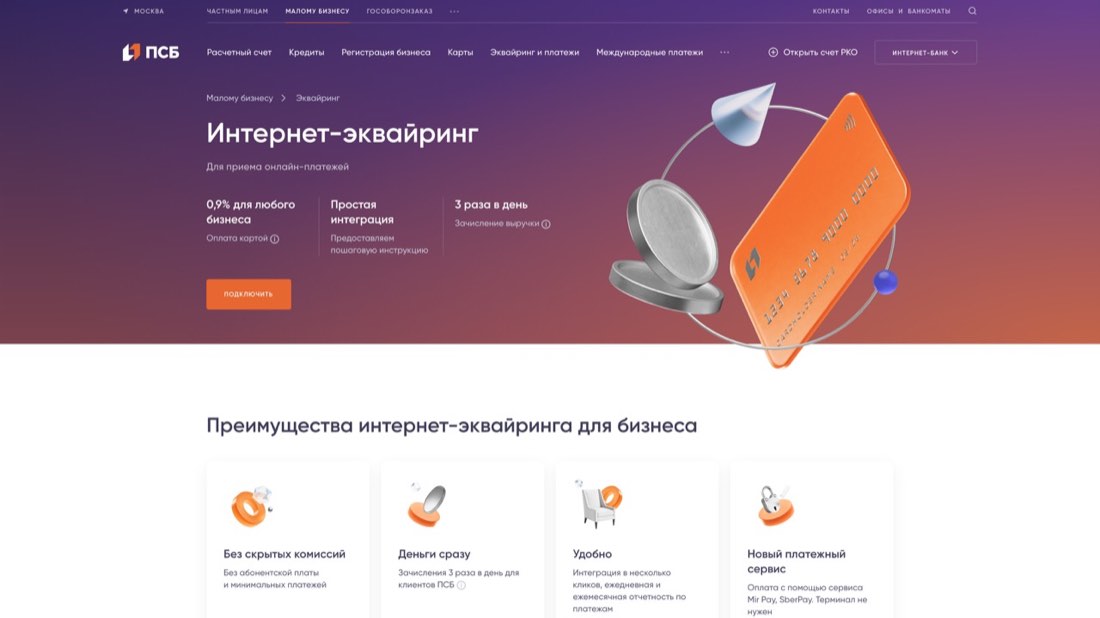

ПСБ берёт ставкой: интернет-эквайринг от 0,9% — одна из самых низких заявленных комиссий на рынке, плюс зачисления на счёт до трёх раз в день. Подключение и обслуживание бесплатны, принимаются карты и СБП. Логичный выбор для клиентов банка и подрядчиков гособоронзаказа со средними и крупными оборотами. Минус: минимальная ставка достаётся не всем — реальный тариф зависит от оборота и сферы, а готовых модулей и интеграций под CMS меньше, чем у ЮKassa или Robokassa.

Подойдёт: клиентам ПСБ и подрядчикам гособоронзаказа, которым нужны ставки от 0,9% за карты и зачисления трижды в день. Не подойдёт: бизнесу без счёта в ПСБ — зачисления замедляются до следующего дня, и выгода тает.

Автор: Ольга Снегирёва — главный бухгалтер, налоговый консультант

Партнёрский статус сервиса в формуле оценки не участвует.

Полная методология te9 →Торговый эквайринг — это терминал в офлайн-точке, интернет-эквайринг — приём оплаты на сайте или в приложении через платёжный шлюз. Договоры и тарифы разные: для онлайна ставки выше (в среднем 2–3,5% против 1,3–2%), зато не нужно покупать или арендовать оборудование.

За карты — от 1,8% до 3,5% в зависимости от банка, оборота и сферы. СБП заметно дешевле: 0,4–0,7%. С 2026 года к комиссии за карточный эквайринг добавляется НДС 22%, СБП налогом не облагается — поэтому считайте полную стоимость приёма, а не рекламное «от».

Да, по 54-ФЗ чек обязателен при каждой онлайн-оплате. Варианты: своя облачная касса, аренда или фискализация от платёжного сервиса — ЮKassa и Robokassa пробивают чеки сами за отдельную плату. Самозанятым касса не нужна: чек формируется в приложении «Мой налог».

У агрегаторов — да: ЮKassa, Robokassa, PayKeeper выплачивают на расчётный счёт в любом банке. Банковские шлюзы обычно требуют РКО у себя: у Модульбанка это обязательное условие, у Т-Банка и Альфы без счёта часть функций и льготных условий будет недоступна.

У банковских шлюзов — как правило, на следующий рабочий день, у Т-Банка возможно зачисление день в день. ВТБ и ПСБ выплачивают несколько раз в день. Агрегаторы держат деньги дольше — 1–3 рабочих дня, а на старте работы или при подозрении на фрод срок может вырасти.

Нужен сервис с рекуррентными платежами: покупатель привязывает карту один раз, дальше списания идут автоматически. Глубже всего подписочные сценарии проработаны у CloudPayments — триалы, отмены, повторные попытки списания; рекуррент также есть у Т-Кассы, ЮKassa и Сбера.

Ставка эквайринга решает меньше, чем кажется: до оборота 300–500 тыс. ₽/мес важнее скорость запуска, после миллиона каждая десятая доля процента — живые деньги. Выбор сводится к типу продукта, обороту и платформе сайта.

Карты в 2026 году — 1,8–3,5% в зависимости от провайдера, оборота и сферы. С 1 января 2026 комиссия облагается НДС 22%: ставка 2,6% превращается примерно в 3,2%; СБП НДС не облагается. Проверяйте минимальную комиссию с транзакции (5 ₽ у Альфа-Банка — при чеке 200 ₽ это +2,5%), доплату за онлайн-зачисление, фискализацию чеков (+1% или фикс за облачную кассу) и условия возвратов. Промо «1% на три месяца» честные, но почти всегда с потолком оборота.

Агрегатор (ЮKassa, Robokassa, PayKeeper) — много способов оплаты по одному договору, деньги идут на ваш текущий счёт, но ставка 2,8–3,5%. Банковский шлюз (Т-Банк, Сбер, Альфа, ПСБ) — 1,8–2,6%, зато привязан к расчётному счёту в этом банке. Рабочая схема: старт на агрегаторе, при обороте от 1–2 млн ₽/мес — переход на шлюз своего банка или оба сразу с маршрутизацией по цене и конверсии.

Комиссия 0,4–0,7%, без НДС, деньги приходят почти мгновенно, QR или платёжная ссылка подключаются быстрее шлюза и без PCI DSS. Минусы: нет рекуррента для подписок, конверсия ниже оплаты сохранённой картой в один клик. Оптимально — СБП как основной дешёвый способ, карты как страховка конверсии.

te9 зарабатывает на партнёрских программах: часть ссылок на этой странице — партнёрские. Это не влияет на позиции: оценки считаются по опубликованной методологии, партнёрский статус сервиса в формуле не участвует.